10月25-31日(第44周),本周期间,我国豆粕期现货跟盘走高,连粕主力合约突破 3000 元 / 吨关口。但市场呈现明显分化,周内豆粕下游采购情绪仍相对冷清,多数企业在月末前以执行前期合同为主,补库意愿低迷。此外,中美两国会晤后达成经贸合作共识,市场预期我国或将采购美豆弥补明年一季度供应缺口,国内豆粕供应宽松预期进一步强化,一定程度上抑制了市场采购积极性。在油厂维持相对偏高压榨节奏的背景下,豆粕去库进程有所放缓,当前市场缺乏明确核心驱动题材,正等待后续关键变量的进一步指引。

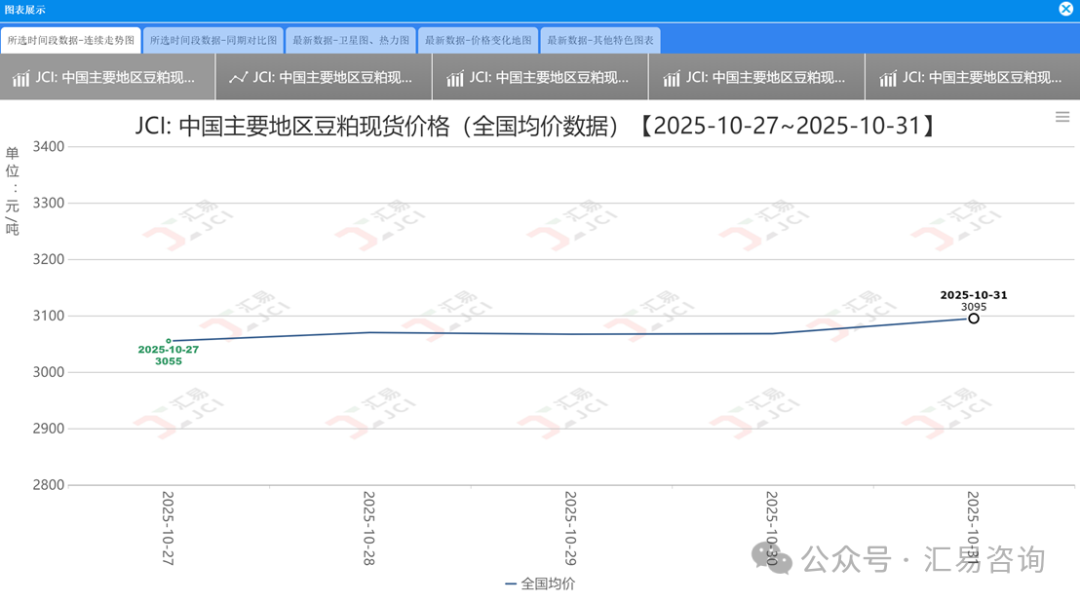

一、国内豆粕现货价格跟随盘面强劲上涨,下游成交总体气氛观望

截至周五(10月31日)收盘,我国连粕主力合约M2601报收于3021元/吨,较上一周同期2933元/吨上涨93元/吨,或环比涨幅3.18%,突破3000 元/吨关口后维持近强远弱格局。从现货价格看,根据汇易数据库统计显示,国内主流厂商43%蛋白豆粕现货价格区间2980-3060元/吨,周度上涨20-60元/吨,较10月初涨幅达到20-80元/吨,较去年同期波动幅度在10-40元/吨不等。

更多历史数据、热点数据:JCI数据中心www.datajci.com

国际市场方面,美国大豆期货异常活跃,10月30日 CBOT 美国大豆期货价格一度上冲至11.14美元 / 蒲式耳,创15个月来阶段性高位,截至 31日收盘报11.09美元 / 蒲式耳。业内人士指出,美豆价格大涨主要源于中国采购美豆的预期升温,叠加中美领导人会晤释放的经贸合作积极信号。

二、国内豆粕成交量总体略增,终端豆粕提货量持续强劲

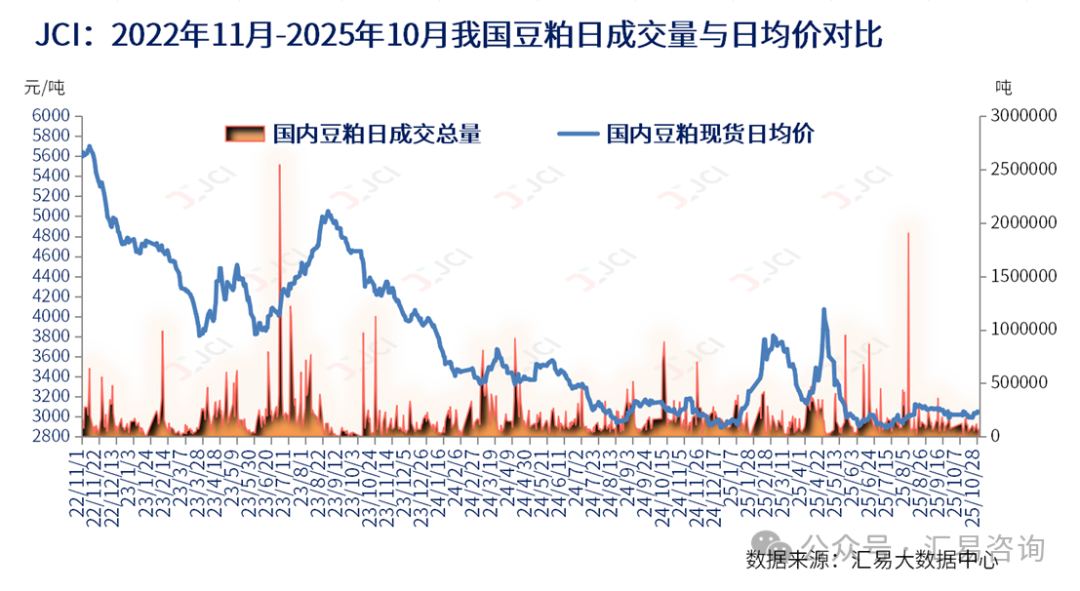

截至周五(10月31日)的五个工作日,我国主流油厂豆粕成交量略增,总成交量为42.87万吨,较前一周42.52万吨略增0.35万吨,或环比增幅0.82%,日均成交量约为8.57万吨;其中周内豆粕基差总成交量16.85万吨,占比39.30%,周度豆粕现货总成交量26.02万吨,占比60.70%。但需注意,下游采购情绪仍相对冷清,月末前多数企业以执行前期合同为主,高头寸滚动模式下补库意愿低迷。

更多历史数据、热点数据:JCI数据中心www.datajci.com

但提货端延续强劲态势,截至周五(10月17日)的五个工作日,国内主流油厂周度豆粕总提货量约104.40万吨,较前一周总提货量99.06万略增5.34万吨,或周度环比增幅5.40%,日均提货量约为20.88万吨,较前一周的单日19.81万吨的提货量略增。这种分化源于两方面:一是盘面快速反弹导致现货跟涨乏力;二是下游库存维持安全水平,在供应充裕背景下追涨动力不足。

更多历史数据、热点数据:JCI数据中心www.datajci.com

三、国内大部油厂开机率持续回升,豆粕去库节奏持续波动

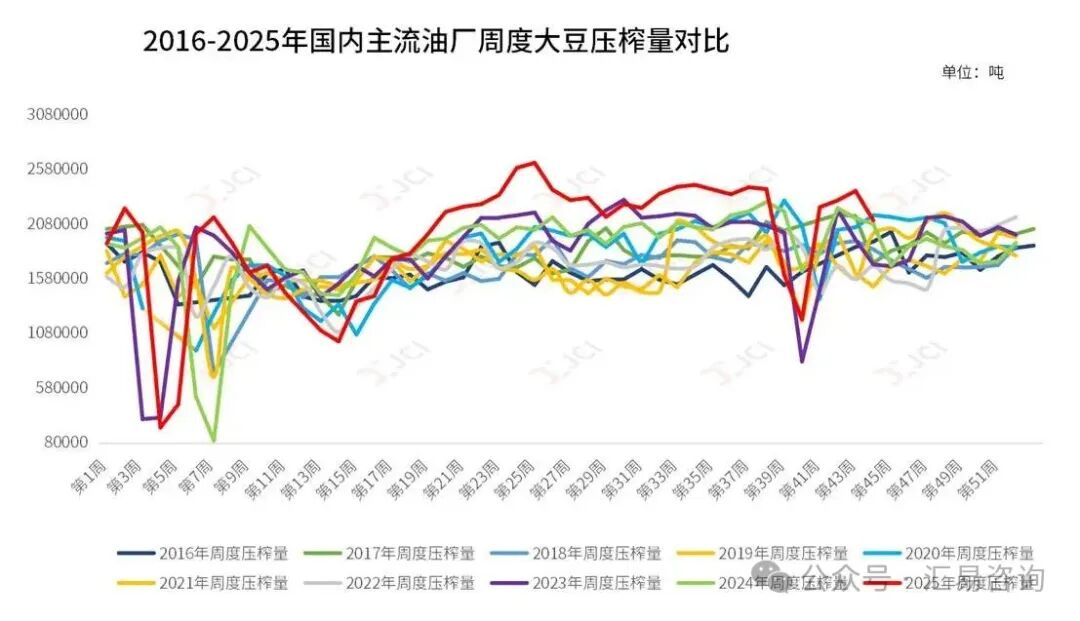

根据汇易数据库统计数据显示,第44周国内主流油厂开机率继续增至60.69%,前一周为58.48%,第44周大豆压榨量238.56万吨,较前一周229.88万吨增加8.68万吨,或环比增幅3.78%,较2024年同期压榨量208.32万吨增加30.24万吨,或同比增幅14.52%。预计第45周,油厂开机率将呈现出回落态势。

更多历史数据、热点数据:JCI数据中心www.datajci.com

截至2025年10月24日(第43周),我国主流油厂豆粕库存大约为100.44万吨,较前一周的96.31万吨略增4.13万吨,或环比增幅4.29%;截至10月24日,国内主流油厂豆粕未执行合同量约为406.36万吨,较前一周的442.56万吨减少36.199万吨,或环比降幅8.18%。11 月油厂维持高开机高压榨节奏,豆粕库存或将小幅增加,基差价格继续承压回调。

更多历史数据、热点数据:JCI数据中心www.datajci.com

四、明年1月船期进口大豆采购开始缓慢启动,区域采购转向明显

中国近月船期进口大豆采购进度进一步加快。贸易商数据显示,截至10月下旬,11月大豆船期采购目标已完成逾87%,12月采购进度逾20%,但明年1月船期采购开始缓慢启动。从进口来源看,巴西仍是主要供应国。巴西船代方面的数据显示,2025年年初以来截至10月29日,巴西大豆对华发船总量为8071.27万吨,去年同期7038.22万吨,同比增加1033.05万吨,或同比增幅14.67%。

到港量方面,10月大豆到港量预计约950万吨,虽较9月1286.9万吨有所减少,但仍处于高位;11月到港预估750-850万吨,12月680-800万吨,由于前期累计到港充裕,四季度国内大豆供应整体仍将维持宽松格局。中美两国达成协议后,市场猜测我国或以储备采购形式购买美国大豆,若落实,将弥补明年一季度供应缺口,进一步强化供应宽松预期。

五、市场核心影响因素分析

截至10月31日当周,全球油籽价格继续上涨,其中芝加哥大豆期货升至15个多月高点,受益于中美达成贸易协议、豆粕强劲领涨以及出口销售预期上升的多重利好推动。展望11月,市场焦点将集中在中国采购兑现进度、美国出口销售报告以及南美天气变化。若中方在短期内兑现部分采购承诺,美豆有望保持高位震荡;但若巴西雨季顺利、阿根廷罢工风险解除,供应压力或在12月重新显现。总体而言,短期大豆走势偏强,但在豆粕超买与豆油疲软分化的格局下,技术回调风险正在积聚;市场关注11月有可能会发布的美农供需报告。

(一)中美关系缓和重塑贸易预期

中美领导人会晤同意加强经贸领域合作,商务部公布的吉隆坡经贸磋商成果显示双方就扩大农产品贸易达成共识。贝森特表示我国已同意本季购买 1200 万吨大豆,若得到确认,11-12 月可能出现储备采购美国大豆的动作,中方措施需待中国方面确认。但市场人士认为,中美这份协议虽然提供了急需的喘息空间,但无法从根本上扭转美国大豆产业面临的长期挑战和激烈的国际竞争,而我国商业大规模采购美豆仍需满足取消额外关税、升贴水下降、豆粕盘面上涨等条件,短期内 12-1 月船期美豆商业采购积极性或有限。

(二)供需格局博弈加剧市场震荡

供应端,我国油厂近月进口大豆集中到港、库存压力增加,叠加高开机压榨,国内豆粕供应相对充足;国际市场上,美国大豆收割进度超 80%,上市卖压凸显,巴西大豆仍有销售压力,限制全球大豆价格上行空间。需求端,下游养殖端高存栏支撑豆粕刚需,2025 年 9 月全国工业饲料产量3036 万吨,环比增长 3.4%,同比增长 5.0%,但尚未形成对高供应的有效消化。

(三)政策与天气成中长期关键变量

中美能否达成大豆长协,决定美豆中长期价格区间;南美大豆产量、种植节奏、天气状况及出口装运速度,影响美豆出口窗口长短;美国 2026—27 年生柴政策落地时间,关乎美豆压榨前景。国内方面,中加关系演变可能影响菜粕供应,进而间接作用于豆粕市场。

六、行情展望与操作建议

短期来看,我国豆粕市场延续成本驱动与高库存压制的博弈格局,美豆走强带来的进口成本支撑是主要上行动力,国内大豆到港充裕、库存高企则限制上方空间,预计连粕期货合约震荡偏强,单边空间有限;基差受现货供应充裕及下游提货谨慎影响,维持偏弱判断。若确认储备采购美豆,盘面可能再度下行。中长期而言,国内外市场走向取决于中国采购节奏、南美大豆产量前景。若南美新作遭遇天气问题,将重塑全球平衡表;反之,丰产压力延续宽松格局。基差修复需等待库存实质性去化。在 12 月和 1 月船期大豆采购完成前,成本端支撑较强;采购结束后,将重回供应宽松逻辑,价格预计偏弱震荡。

(文章来源:中国汇易网)